Les logiciels et l'électronique redessinent l'industrie automobile

Pourquoi les codes et les puces déterminent-ils la nouvelle valeur des voitures?

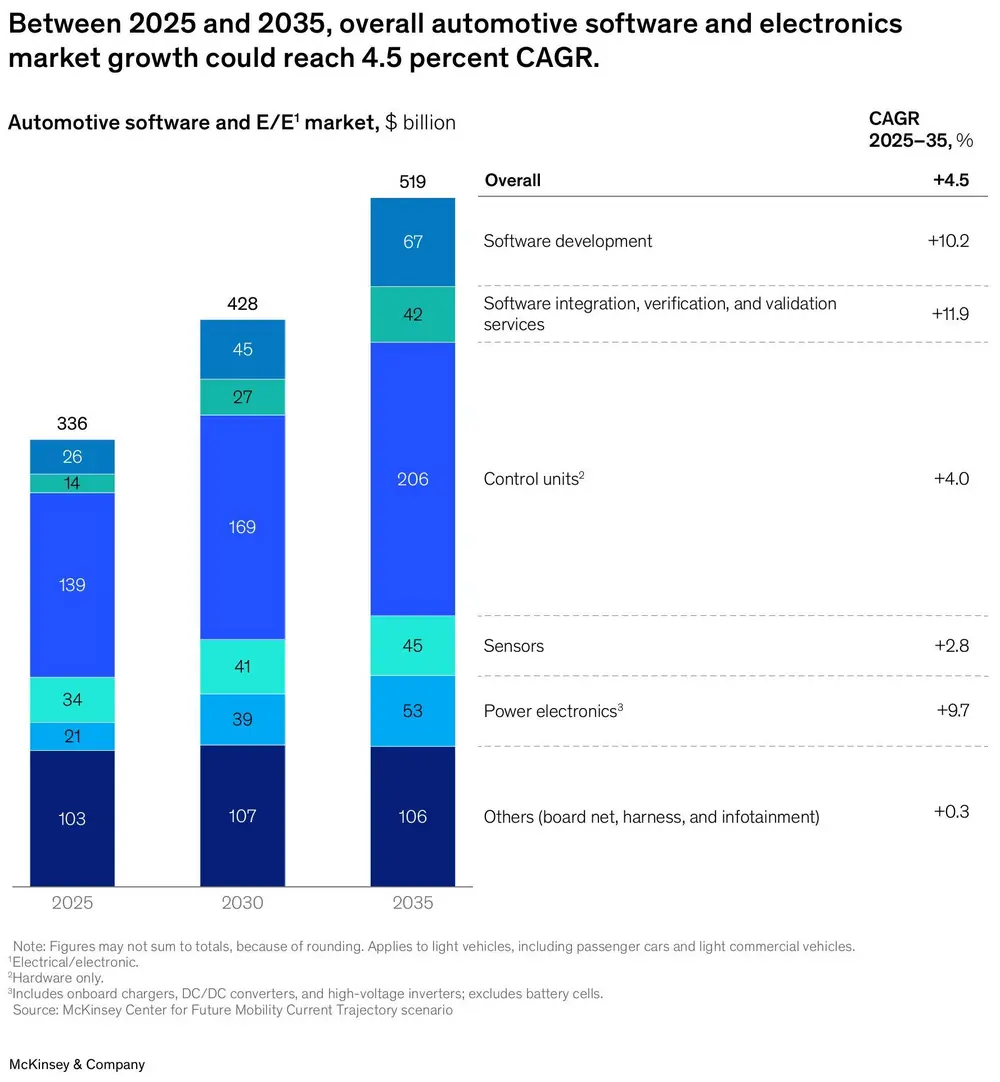

Dans l'industrie automobile, la création de valeur se déplace rapidement des composants mécaniques aux logiciels et à l'électronique. Une analyse récente du McKinsey Center for Future Mobility montre que ce marché connaîtra une croissance nettement plus rapide que les ventes mondiales de véhicules entre 2025 et 2035. D'ici 2035, le marché mondial des logiciels et de l'électronique automobile atteindra une valeur d'environ 519 milliards de dollars, soit un taux de croissance annuel moyen de 4,5%.

Cette évolution est motivée par l'électrification, des règles de sécurité plus strictes et la numérisation croissante des véhicules. Dans le même temps, il devient évident que ce n'est plus le moteur ou le châssis, mais les logiciels, les capteurs et les structures électroniques qui deviennent décisifs pour la compétitivité des constructeurs.

Les logiciels et l'électronique déterminent les gagnants de l'industrie automobile de demain

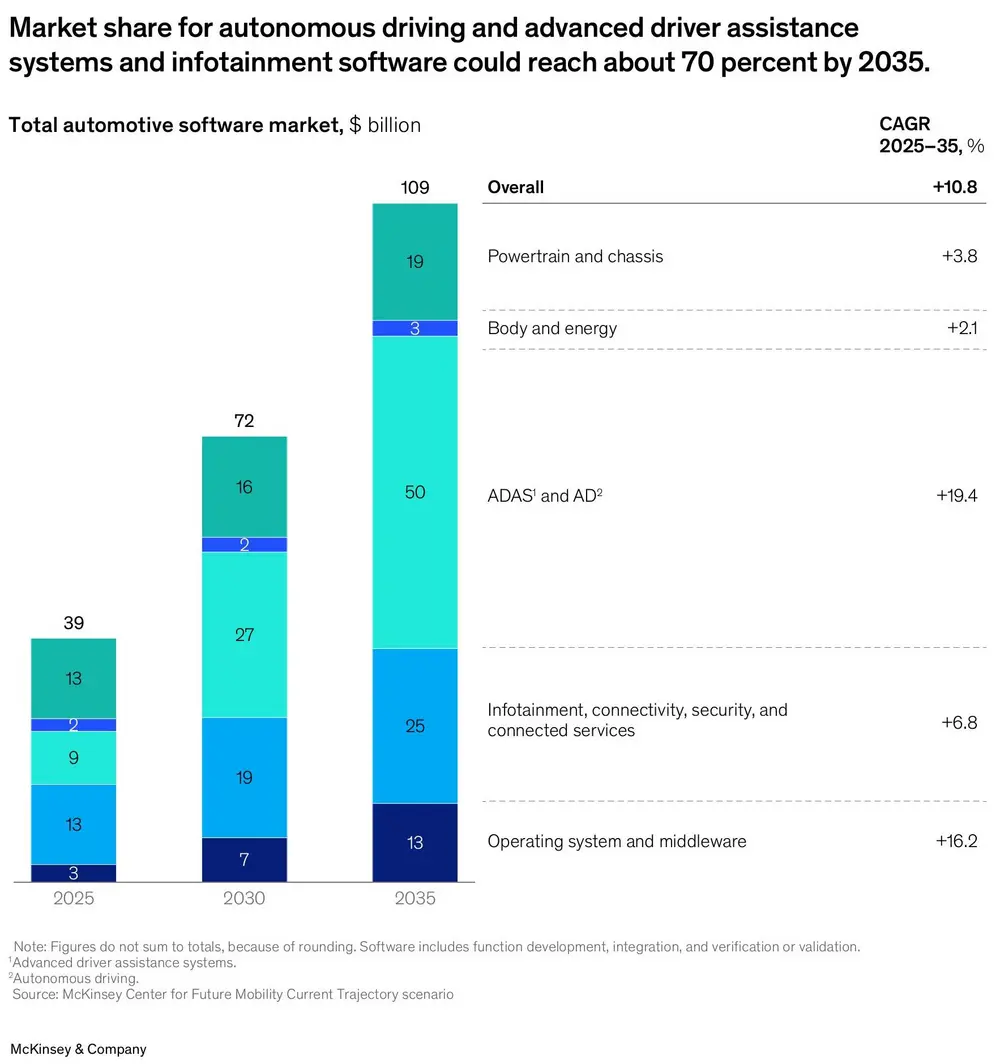

Le logiciel, principal moteur de croissance

Les véhicules évoluent de plus en plus vers un véhicule défini par logiciel, où les fonctions ne sont plus exclusivement fixées dans le matériel, mais peuvent être ajoutées, modifiées ou mises à jour par logiciel, même après la livraison. Cette évolution fait des logiciels le segment de l'industrie automobile qui connaît la croissance la plus rapide.

Les logiciels pour les systèmes d'aide à la conduite (ADAS) et la conduite automatisée en particulier sont en plein essor, avec un taux de croissance annuel prévu de près de 20% jusqu'en 2035. Les systèmes de contrôle et les intergiciels, la couche logicielle qui relie les différentes fonctions du véhicule, gagnent également en importance en tant que base de la puissance informatique centrale et des mises à jour logicielles à distance (over-the-air).

L'infodivertissement, la connectivité et les services numériques continuent également de croître, bien qu'à un rythme plus modéré. Ensemble, les logiciels ADAS, d'automatisation et d'infodivertissement devraient représenter près de 70% du marché total des logiciels automobiles d'ici 2035.

L'électronique suit l'électrification

Du côté du matériel, la croissance reste plus limitée, mais la composition évolue clairement. L'électronique de puissance en particulier, comme les onduleurs et les composants à haute tension, connaît une forte croissance avec les progrès des groupes motopropulseurs électriques.

Les capteurs restent un élément essentiel de la construction, bien que le profil de croissance varie considérablement selon le type. Les capteurs LiDAR, qui cartographient l'environnement en trois dimensions, affichent le taux de croissance le plus élevé, selon l'analyse. Les systèmes de caméras et de radars connaissent une croissance régulière, principalement en raison des normes de sécurité plus strictes et de la poursuite du déploiement des systèmes d'aide à la conduite. En revanche, les capteurs spécifiquement liés aux moteurs à combustion interne classiques sont sous pression.

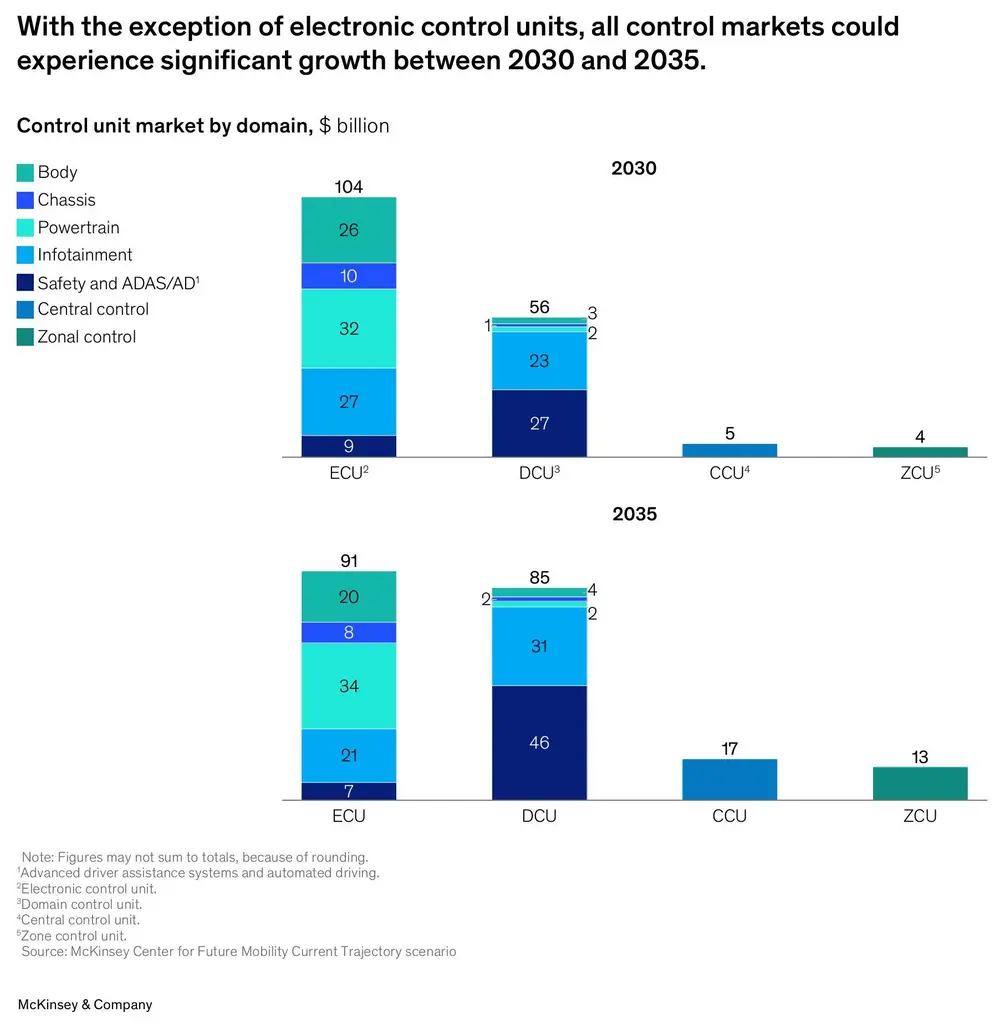

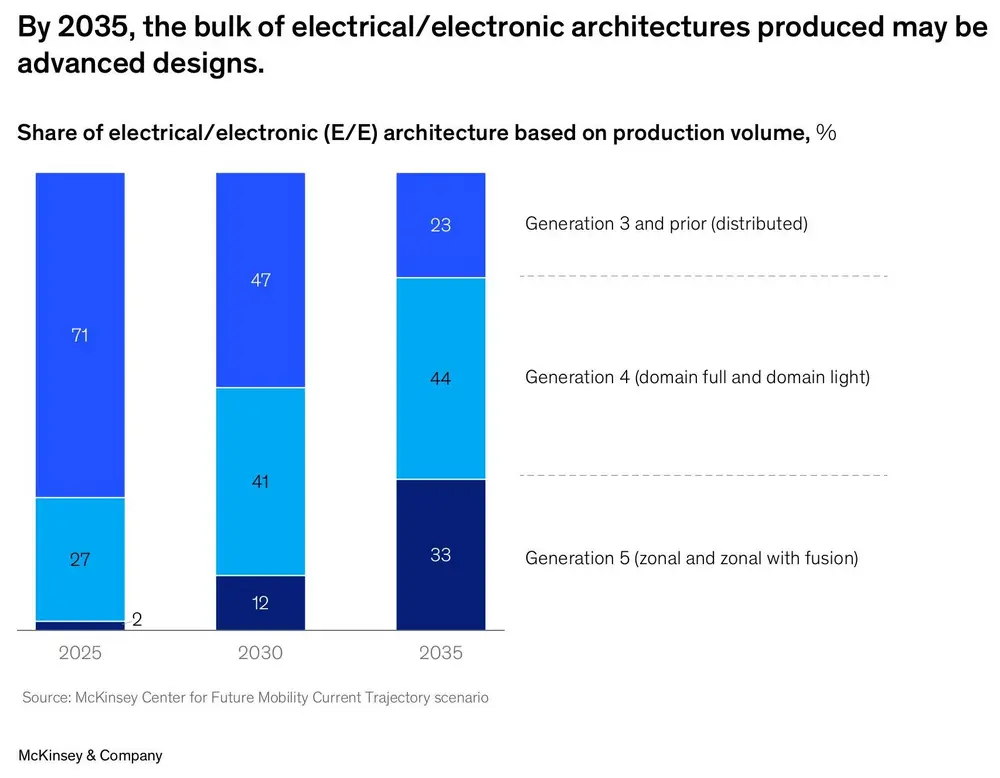

De l'UCE à la commande par zones

Les architectures des véhicules électriques et électroniques (architectures E/E) connaissent un changement fondamental. Il s'agit des structures qui déterminent comment les capteurs, les unités de contrôle et les logiciels d'un véhicule communiquent et travaillent ensemble.

Alors que les véhicules d'aujourd'hui reposent encore en grande partie sur des dizaines d'unités de commande électronique (UCE) individuelles, l'industrie évolue vers des contrôleurs par domaine et des contrôleurs centraux, des ordinateurs puissants qui contrôlent simultanément plusieurs fonctions du véhicule. Les architectures zonales, où les fonctions sont regroupées par zone du véhicule, avec moins d'unités de commande et des faisceaux de câbles plus courts, vont encore plus loin.

Selon l'analyse, d'ici 2035, ces architectures E/E avancées représenteront la majorité de la production de véhicules. Cela affectera non seulement la conception des véhicules, mais aussi le diagnostic, la recherche de pannes et la reprogrammation dans l'atelier.

Nouvelle répartition des rôles entre constructeurs et fournisseurs

Le passage à la commande centrale et zonale modifie l'équilibre des pouvoirs dans l'industrie. Les fabricants prennent de plus en plus en charge eux-mêmes le développement des logiciels et l'intégration des systèmes, tandis que les fournisseurs doivent se repositionner en tant que partenaires technologiques et non plus en tant que simples fournisseurs de matériel.

Pour les équipementiers, cela signifie des investissements plus importants dans les compétences logicielles, les processus de validation et les structures informatiques internes. Pour les fournisseurs, l'accent est mis sur les plateformes évolutives, les logiciels réutilisables et les solutions intégrées.

Les nouvelles architectures E/E modifient le diagnostic, la réparation et la maintenance

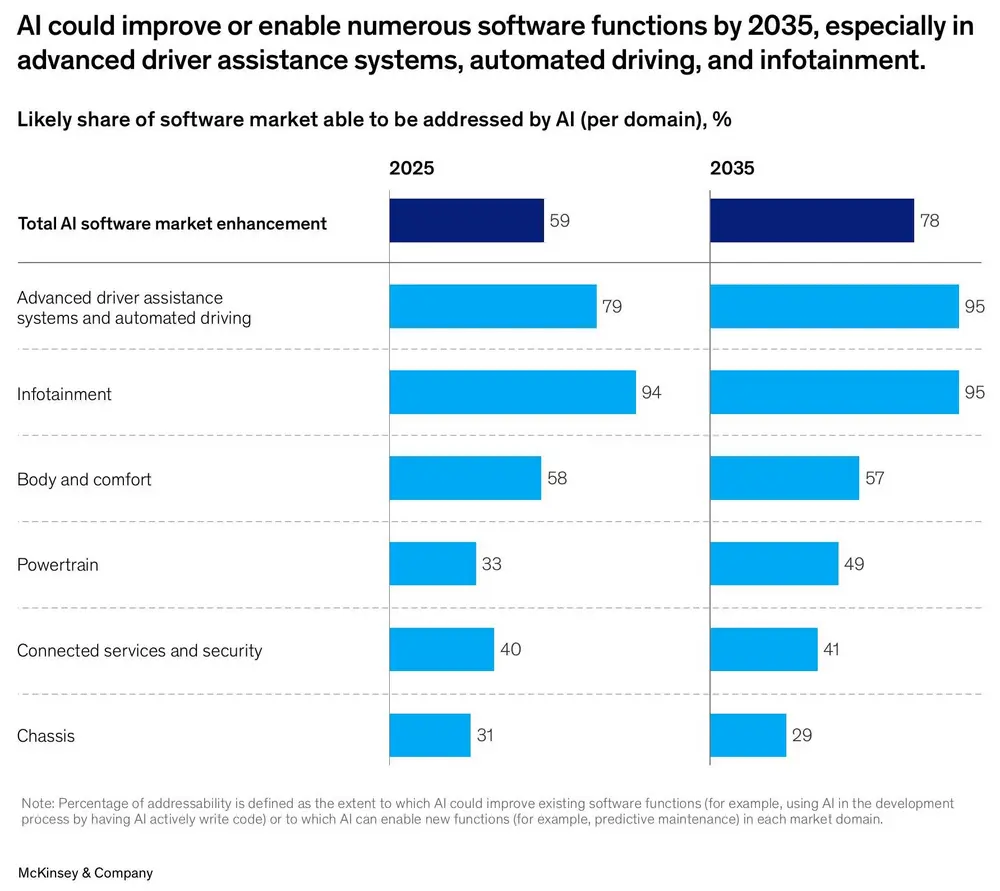

L'intelligence artificielle comme accélérateur

L'intelligence artificielle (IA) est en train de devenir un levier essentiel du logiciel automobile. D'ici à 2035, l'IA devrait être en mesure d'améliorer ou d'activer une grande partie des fonctions logicielles, en particulier dans les systèmes d'aide à la conduite, l'infodivertissement et la conduite automatisée.

En outre, l'IA joue également un rôle en coulisses, par exemple en accélérant le développement des logiciels, en améliorant l'efficacité de la détection des pannes et de la maintenance prédictive. Par conséquent, l'IA devient non seulement un accélérateur technologique, mais aussi un accélérateur économique.

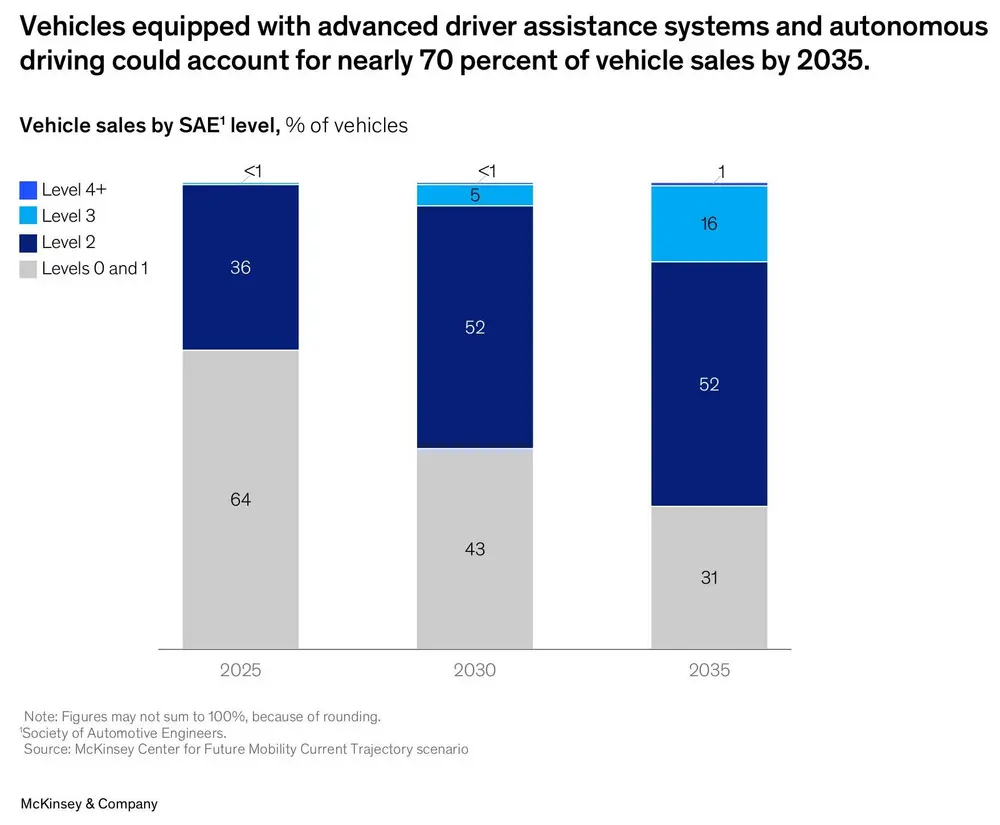

Les systèmes d'aide à la conduite dominent, la conduite entièrement autonome reste limitée

Si la conduite entièrement autonome restera limitée à des applications spécifiques pour l'instant, la proportion de véhicules équipés de systèmes d'aide à la conduite augmentera considérablement. D'ici 2035, près de 70% des véhicules vendus seront équipés de systèmes d'aide à la conduite de niveau 2 ou supérieur, le conducteur restant responsable.

Cette évolution est principalement motivée par les réglementations et les exigences en matière de sécurité, plutôt que par une demande immédiate de conduite entièrement autonome.

Conclusion

Les logiciels et l'électronique sont devenus des facteurs déterminants de la compétitivité de l'industrie automobile. Au cours de la prochaine décennie, les constructeurs et les fournisseurs devront choisir la vitesse et l'ampleur de la transition vers des véhicules définis par logiciel, des architectures informatiques centrales et des fonctions pilotées par l'IA.

Pour l'atelier, cela signifie une nouvelle évolution vers le diagnostic, la connaissance des logiciels et la pensée systémique. Ceux qui comprennent et suivent cette évolution à temps resteront pertinents dans une industrie qui devient de moins en moins mécanique et de plus en plus numérique.