Software en elektronica hertekenen de auto-industrie

Waarom code en chips de nieuwe waarde van auto’s bepalen

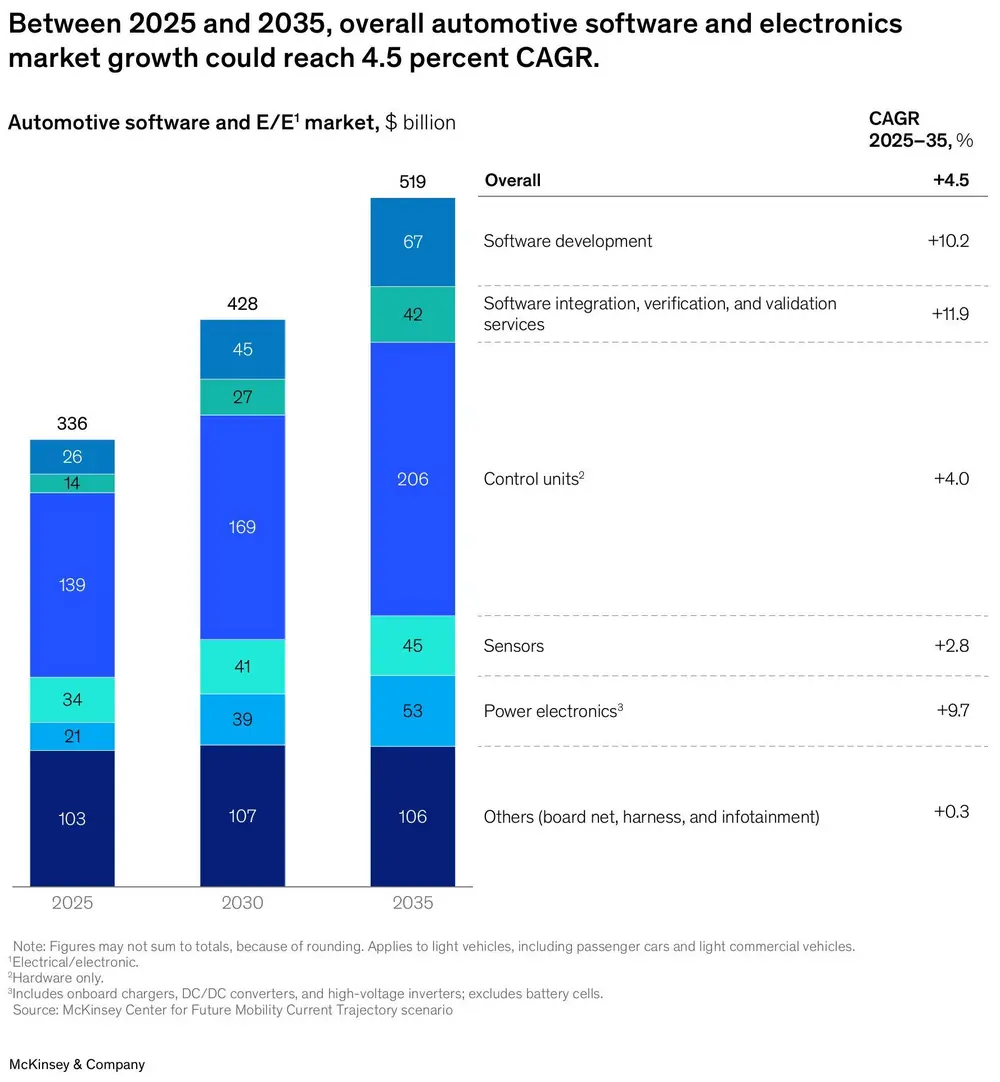

De waardecreatie in de auto-industrie verschuift in snel tempo van mechanische componenten naar software en elektronica. Uit een recente analyse van het McKinsey Center for Future Mobility blijkt dat deze markt tussen 2025 en 2035 aanzienlijk sneller zal groeien dan de globale voertuigverkoop. Tegen 2035 zou de wereldwijde markt voor automotive software en elektronica een waarde van ongeveer 519 miljard dollar bereiken, goed voor een gemiddelde jaarlijkse groei van 4,5%.

Die evolutie wordt gedreven door elektrificatie, strengere veiligheidsregels en toenemende digitalisering van voertuigen. Tegelijk wordt duidelijk dat niet langer de motor of het chassis, maar vooral software, sensoren en elektronische structuren bepalend worden voor de concurrentiekracht van constructeurs.

Software en elektronica bepalen wie wint in de auto-industrie van morgen

Software als belangrijkste groeimotor

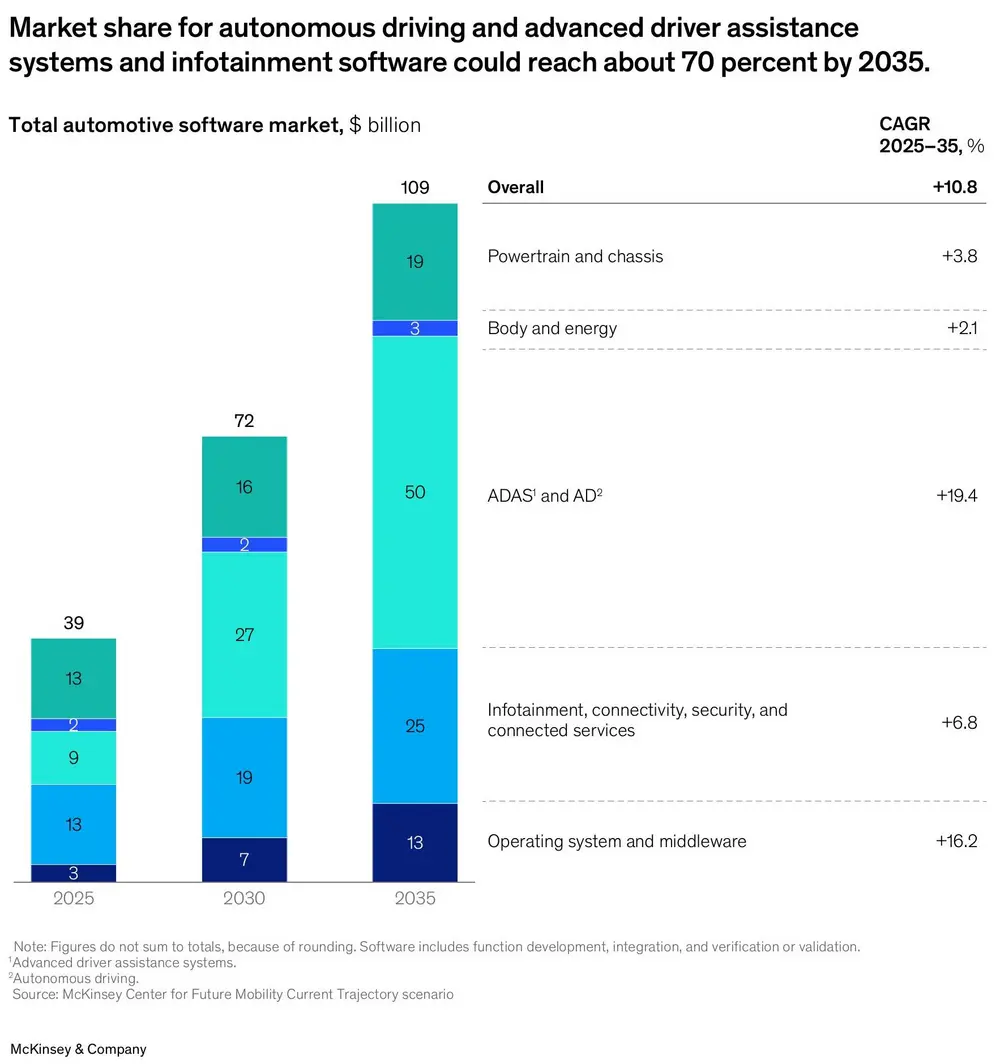

Voertuigen evolueren steeds meer naar een softwaregedefinieerd voertuig, waarbij functies niet langer uitsluitend vastliggen in hardware, maar via software kunnen worden toegevoegd, aangepast of geüpdatet, ook na levering. Die verschuiving maakt software tot het snelst groeiende segment binnen de auto-industrie.

Vooral software voor rijhulpsystemen (ADAS) en geautomatiseerd rijden kent een sterke expansie, met een verwachte jaarlijkse groei van bijna 20% tot 2035. Ook besturingssystemen en middleware, de softwarelaag die verschillende voertuigfuncties met elkaar verbindt, winnen aan belang als fundament voor centrale rekenkracht en software-updates op afstand (over-the-air).

Infotainment, connectiviteit en digitale diensten blijven eveneens groeien, zij het aan een gematigder tempo. Samen zouden ADAS-, automatiserings- en infotainmentsoftware tegen 2035 bijna 70% van de totale automotive softwaremarkt vertegenwoordigen.

Elektronica volgt de elektrificatie

Aan de hardwarezijde blijft de groei beperkter, maar verschuift de samenstelling duidelijk. Vooral vermogenselektronica, zoals omvormers en hoogspanningscomponenten, groeit sterk door de opmars van elektrische aandrijflijnen.

Sensoren blijven een essentiële bouwsteen, al verschilt het groeiprofiel sterk per type. LiDAR-sensoren, die de omgeving driedimensionaal in kaart brengen, kennen volgens de analyse de hoogste groeivoet. Camera- en radarsystemen groeien gestaag, voornamelijk gedreven door strengere veiligheidsnormen en de verdere uitrol van rijhulpsystemen. Sensoren die specifiek verbonden zijn aan klassieke verbrandingsmotoren staan daarentegen onder druk.

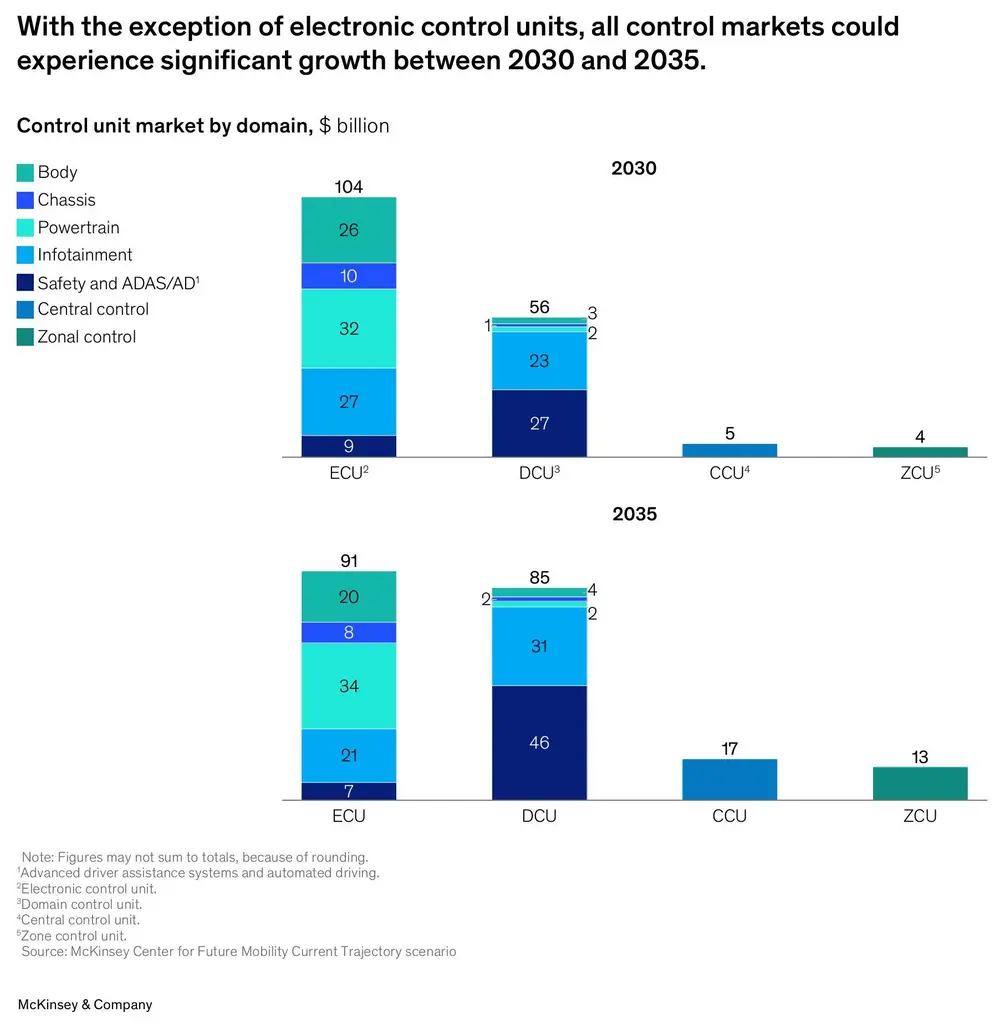

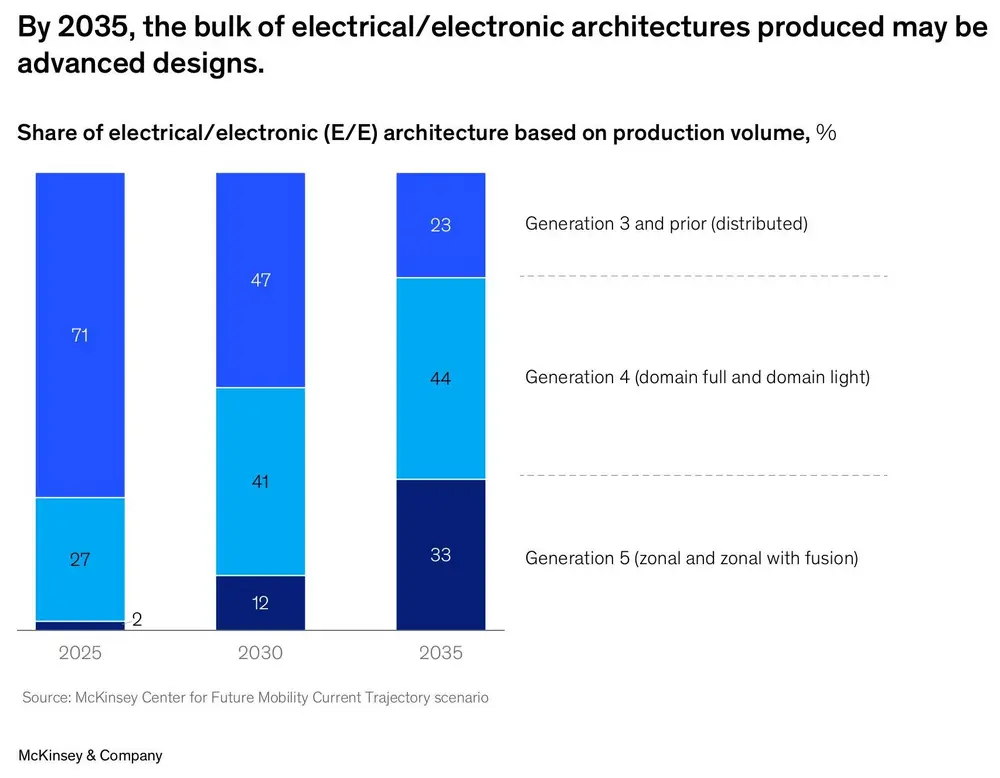

Van ECU naar zonale aansturing

Een fundamentele verschuiving voltrekt zich in de elektrische en elektronische voertuigarchitecturen (E/E-architecturen). Dat zijn de structuren die bepalen hoe sensoren, regeleenheden en software in een voertuig met elkaar communiceren en samenwerken.

Waar voertuigen vandaag nog grotendeels steunen op tientallen afzonderlijke elektronische regeleenheden (ECU’s), evolueert de sector richting domein- en centrale controllers, krachtige computers die meerdere voertuigfuncties tegelijk aansturen. Nog een stap verder gaan zonale architecturen, waarbij functies per voertuigzone worden gegroepeerd, met minder regeleenheden en kortere kabelbomen.

Volgens de analyse zullen tegen 2035 deze geavanceerde E/E-architecturen het grootste deel van de voertuigproductie vertegenwoordigen. Dat heeft niet alleen gevolgen voor voertuigontwerp, maar ook voor diagnose, foutopsporing en herprogrammering in de werkplaats.

Nieuwe rolverdeling tussen constructeurs en toeleveranciers

De verschuiving naar centrale en zonale aansturing verandert de machtsverhoudingen in de sector. Constructeurs nemen steeds vaker zelf softwareontwikkeling en systeemintegratie in handen, terwijl toeleveranciers zich moeten herpositioneren als technologiepartners in plaats van louter hardwareleveranciers.

Voor OEM’s betekent dit hogere investeringen in softwarecompetenties, validatieprocessen en interne IT-structuren. Voor toeleveranciers verschuift de focus naar schaalbare platformen, herbruikbare software en geïntegreerde oplossingen.

Nieuwe E/E-architecturen veranderen diagnose, herstelling en onderhoud

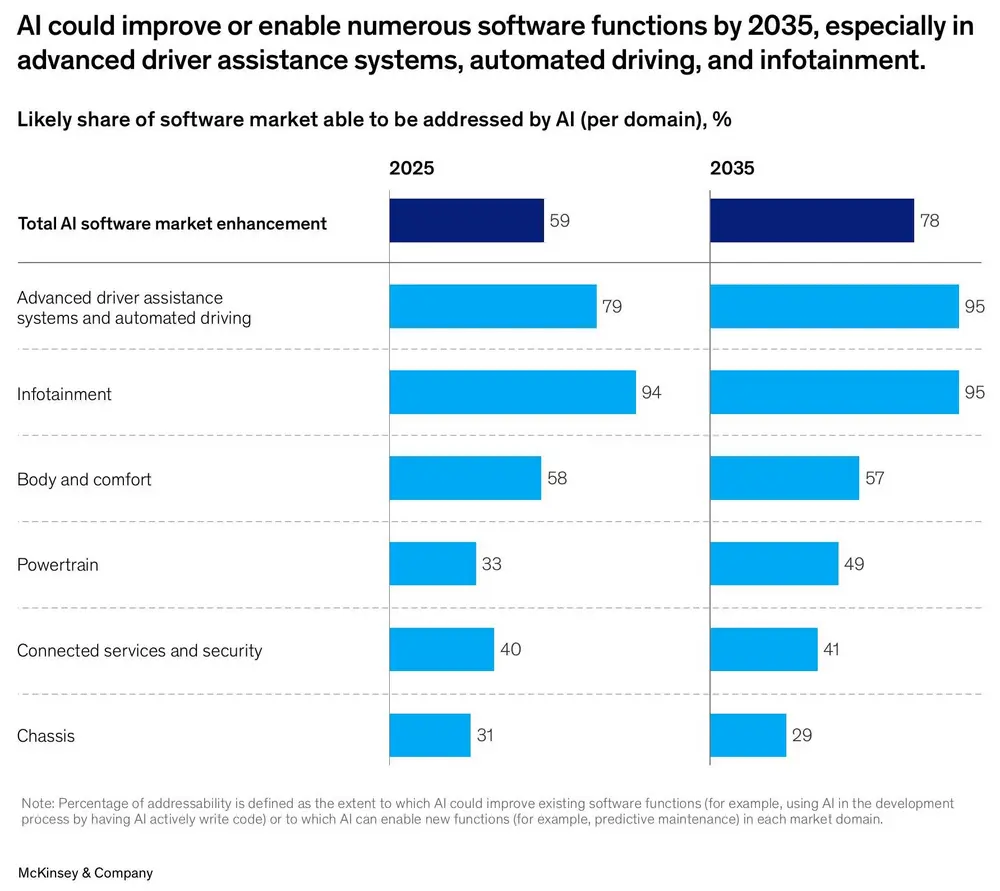

Artificiële intelligentie als versneller

Artificiële intelligentie (AI) ontwikkelt zich tot een belangrijke hefboom binnen automotive software. Tegen 2035 zou AI in staat zijn om een groot deel van de softwarefuncties te verbeteren of mogelijk te maken, vooral binnen rijhulpsystemen, infotainment en geautomatiseerd rijden.

Daarnaast speelt AI ook een rol achter de schermen, bijvoorbeeld bij snellere softwareontwikkeling, efficiëntere foutdetectie en voorspellend onderhoud. Daardoor wordt AI niet alleen een technologische, maar ook een economische versneller.

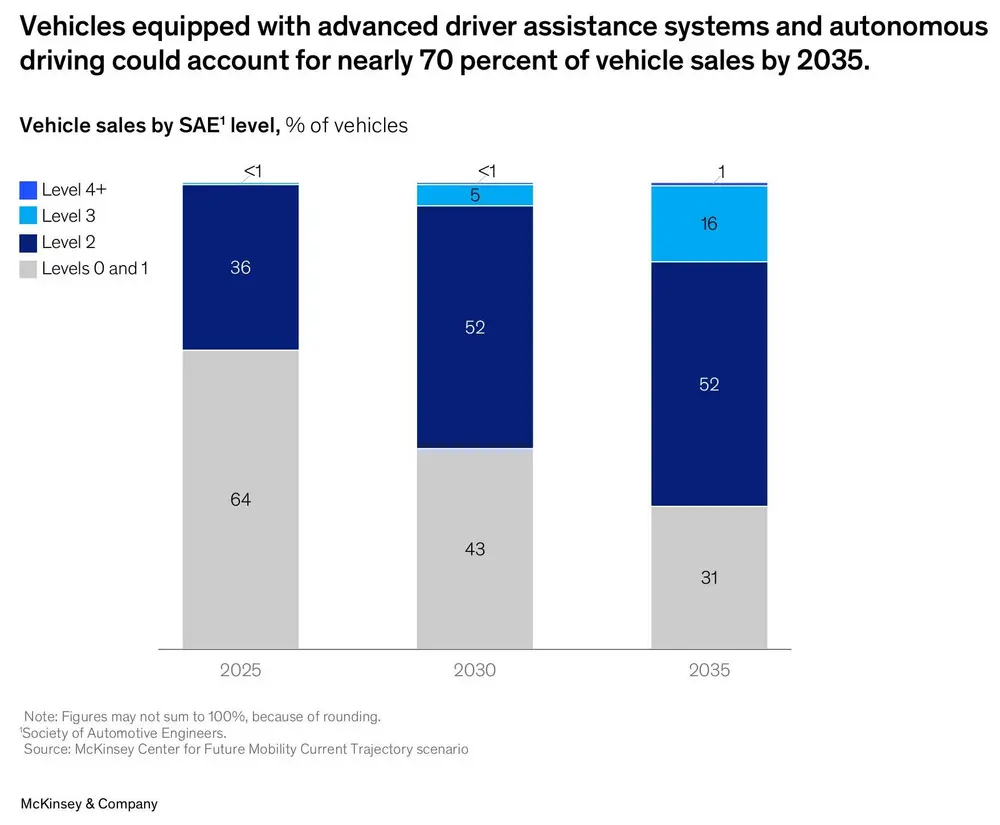

ADAS domineert, volledig autonoom blijft beperkt

Hoewel volledig autonoom rijden voorlopig beperkt blijft tot specifieke toepassingen, zal het aandeel voertuigen met rijhulpsystemen sterk toenemen. Tegen 2035 zou bijna 70% van alle verkochte voertuigen uitgerust zijn met rijhulpsystemen van niveau 2 of hoger, waarbij de bestuurder verantwoordelijk blijft.

Die evolutie wordt vooral gestuurd door regelgeving en veiligheidsvereisten, eerder dan door een onmiddellijke vraag naar volledig autonoom rijden.

Besluit

Software en elektronica zijn uitgegroeid tot bepalende factoren voor concurrentiekracht in de auto-industrie. De komende tien jaar zullen constructeurs en toeleveranciers moeten kiezen hoe snel en hoe ver ze meegaan in de transitie naar softwaregedefinieerde voertuigen, centrale rekenarchitecturen en AI-gedreven functies.

Voor de werkplaats betekent dit een verdere verschuiving richting diagnose, softwarekennis en systeemdenken. Wie die evolutie tijdig begrijpt en volgt, blijft relevant in een sector die steeds minder mechanisch en steeds digitaler wordt.