Paasakkoord biedt nieuw fiscaal kader voor plug-inhybrides vanaf 2026

De federale regering heeft in het kader van het Paasakkoord een akkoord bereikt over een herziening van het fiscale regime voor plug-inhybridevoertuigen (PHEV’s). De nieuwe regeling, die vanaf 1 januari 2026 van kracht wordt, heeft als doel een evenwicht te vinden tussen de klimaatdoelstellingen en de bezorgdheden van bedrijven en fleetmanagers. De hervorming is gestoeld op de toepassing van de Euro 6e-bis-norm en omvat een verfijnde aftrekstructuur voor PHEV’s naargelang hun CO2-uitstoot.

Drie emissieklassen bepalen aftrekbaarheid

Centraal in het nieuwe regime staat het onderscheid op basis van CO2-uitstoot volgens de Euro 6e-bis-norm, verplicht voor alle nieuw verkochte modellen vanaf 1 januari 2026. De aftrekbaarheid van autokosten wordt ingedeeld in drie categorieën:

PHEV’s met ≤ 50 g/km CO2

Deze voertuigen genieten van de hoogste fiscale stimulans. De aftrekbaarheid wordt berekend volgens de formule:

120% - (0,5% × CO2-uitstoot in g/km)

waarbij het resultaat geplafonneerd wordt op het maximum voor elektrische voertuigen.

- Maximaal 100% aftrekbaar voor voertuigen aangeschaft in 2026

- Dalend naar 95% in 2027, 90% in 2028, 82,5% in 2029, 75% in 2030 en 67,5% in 2031

PHEV’s tussen 51 en 75 g/km CO2

Ook deze categorie wordt opnieuw gedeeltelijk fiscaal aantrekkelijk gemaakt, in tegenstelling tot eerdere plannen.

- Maximaal 75% aftrekbaar in 2026–2027

- Geleidelijke afbouw: 65% in 2028, 57,5% in 2029 en 0% vanaf 2030

PHEV’s > 75 g/km CO2

Deze voertuigen blijven onder de antimisbruikregeling voor "fake hybrids" vallen. Voor fiscale doeleinden wordt hun CO2-uitstoot verhoogd met een factor 2,5, tenzij er een vergelijkbaar fossiel model beschikbaar is. De fiscale aftrekbaarheid van zowel voertuig- als brandstofkosten is hierdoor minimaal tot onbestaand.

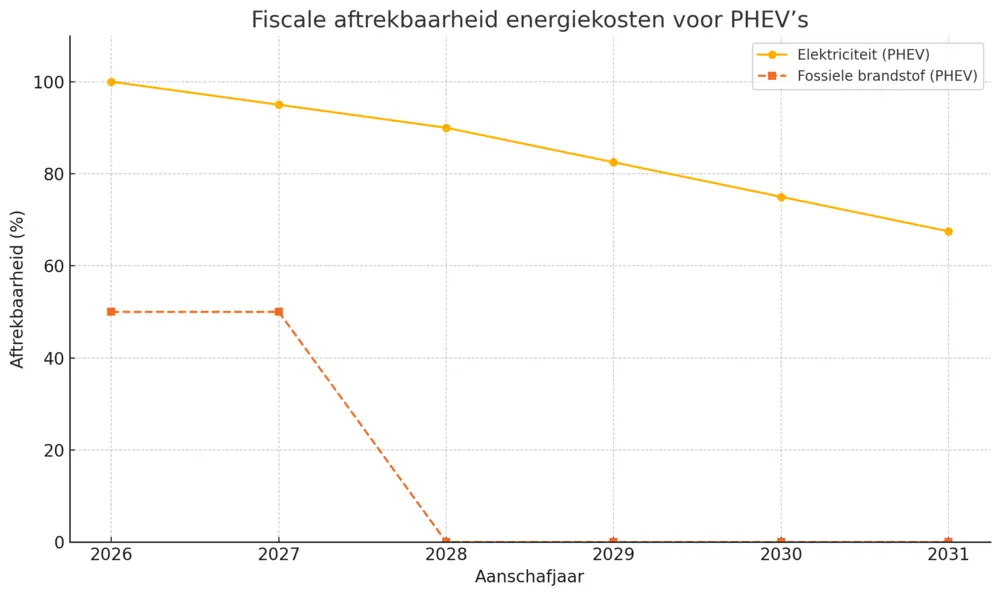

Brandstof en elektriciteit

De fiscale behandeling van energieverbruik volgt dezelfde logica als de voertuigkostenaftrek.

- Elektriciteit: Volledig gelijkgesteld aan elektrische voertuigen. 100% aftrekbaar in 2026, afbouwend tot 67,5% in 2031.

- Fossiele brandstoffen: Tot en met eind 2027 nog 50% aftrekbaar. Vanaf 2028 volledig uitgesloten van fiscale aftrek, ongeacht de aankoopdatum van het voertuig.

Overgangsregeling voor voertuigen aangekocht in 2025

Voor PHEV’s aangekocht in 2025 wordt een specifieke regeling uitgewerkt, afhankelijk van de homologatiestatus:

- Met Euro 6e-bis-homologatie: Volgen dezelfde fiscale regeling als wagens aangeschaft in 2026.

- Zonder Euro 6e-bis-homologatie: Blijven onder de bestaande regels vallen, waarbij de CO2-uitstoot berekend wordt op basis van de oudere testnorm. Deze voertuigen zullen sneller als “fake hybrid” worden beschouwd, met sterk verminderde aftrekbaarheid tot gevolg.

Het retroactieve karakter van deze regeling vereist nog validatie door de Raad van State.

Mobiliteitsbudget verplicht vanaf 2026

Een andere belangrijke maatregel is de verplichte invoering van het mobiliteitsbudget voor werkgevers die bedrijfswagens aanbieden. Vanaf 1 januari 2026 dienen zij systematisch een mobiliteitsbudget aan te bieden als alternatief. Deze verplichting is bedoeld om multimodaal vervoer verder te stimuleren.

Reacties en perspectief

Hoewel de nieuwe regeling tegemoetkomt aan de vraag naar duidelijkheid en technische verfijning, blijft de maatregel niet zonder controverse. Sectororganisaties zoals EV Belgium waarschuwen dat de hervatting van fiscale voordelen voor PHEV’s met een beperkte elektrische actieradius de elektrificatie van het wagenpark dreigt af te remmen. Zij wijzen op het risico dat deze voertuigen in de praktijk onvoldoende elektrisch rijden en dus hun milieuvoordeel verliezen. Volgens hun berekeningen zou deze koerswijziging kunnen leiden tot 95.000 extra PHEV’s en 100.000 minder zero-emissiewagens tegen 2030.

Tegelijk wijst de federale regering op de nood aan een realistisch overgangsbeleid, zeker met het oog op de herziening van de Europese uitstootnormen in 2026, die plug-inhybrides strenger zal beoordelen op hun effectieve gebruik.

Praktische impact voor de sector

Voor fleetmanagers, leasingmaatschappijen en boekhouders betekent dit een verhoogde administratieve complexiteit. Het onderscheid tussen Euro 6d- en Euro 6e-bis-voertuigen, het jaarklassement van aftrekpercentages en de specifieke behandeling van brandstof- en elektriciteitskosten vragen een nauwkeurige opvolging.

Verder wordt verwacht dat de TCO-berekeningen voor plug-inhybrides opnieuw zullen worden herzien in het licht van deze wijzigingen. De maatregel biedt op korte termijn fiscale ademruimte voor wie nog niet volledig naar elektrisch kan overschakelen, maar stelt tegelijk strengere eisen aan de monitoring van reëel verbruik.