Lagere CREG-tarieven voor terugbetaling thuisladen

De CREG heeft de nieuwe forfaitaire elektriciteitstarieven voor het vierde kwartaal van 2025 bekendgemaakt. Deze maxima bepalen hoeveel werkgevers hun medewerkers belastingvrij kunnen terugbetalen voor het thuis opladen van een bedrijfswagen.

Werkgevers die de elektriciteitskosten van hun werknemers voor het thuis opladen van een bedrijfswagen terugbetalen, moeten rekening houden met de door de CREG vastgelegde maximumtarieven per kWh. Deze bedragen gelden per kwartaal en per gewest en vormen de basis voor de berekening van de terugbetaling.

De fiscus aanvaardt dat de werkelijke elektriciteitskosten op forfaitaire wijze worden berekend, zolang het gehanteerde tarief niet hoger ligt dan het officiële CREG-tarief. Op die manier blijft de terugbetaling een afzonderlijk voordeel en wordt dit niet meegeteld in de forfaitaire raming van het voordeel alle aard voor het privégebruik van de wagen.

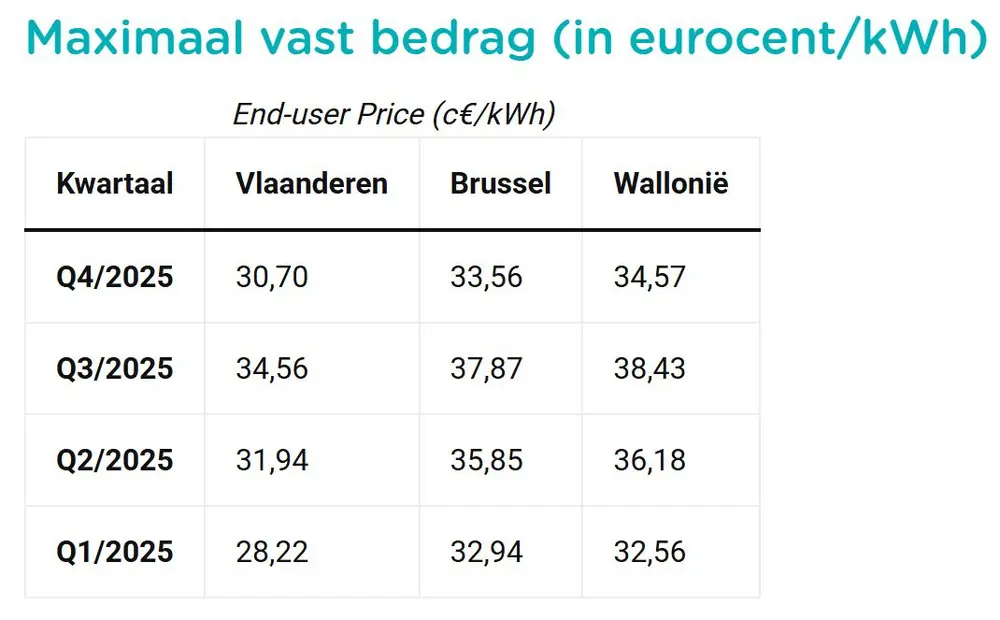

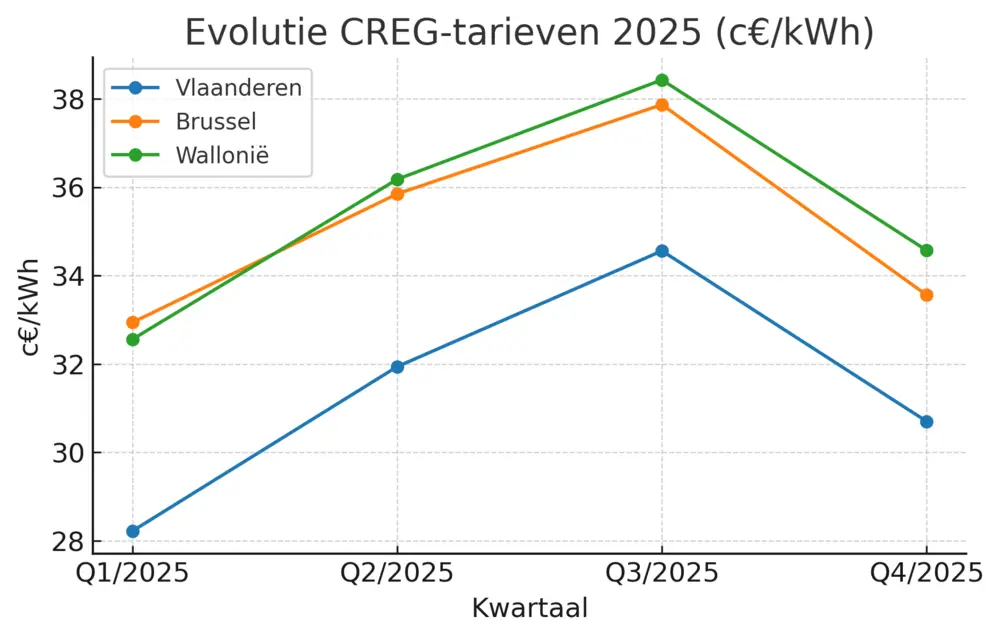

Het maximale bedrag per kWh verschilt per gewest en wordt viermaal per jaar aangepast. Voor het vierde kwartaal van 2025 gelden voorlopig de volgende plafonds:

- Vlaams Gewest: 30,70 eurocent/kWh

- Brussels Hoofdstedelijk Gewest: 33,56 eurocent/kWh

- Waals Gewest: 34,57 eurocent/kWh

Werkgevers mogen een lager tarief toepassen en hebben ook de mogelijkheid om één uniforme regeling te kiezen voor alle werknemers, ongeacht hun woonplaats. In dat geval geldt het laagste tarief van de drie gewesten voor het volledige kalenderjaar.

Deze systematiek geeft bedrijven de nodige duidelijkheid over de fiscaal aanvaardbare terugbetalingen voor laadkosten, terwijl werknemers correct vergoed worden voor het thuis opladen van hun bedrijfswagen.